この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

ほなみ

ほなみ

専業主婦(主夫)となると仕事のブランクで外で働くことへの不安だったり、子育てや介護といった家を空けることが難しいなどさまざまな理由のもと、専業主婦(主夫)でおられる人もいるかと思います。

しかし昔と違いインターネットが普及したことで、隙間時間を活用して在宅ワークなどが可能となり、その結果収入を得ている人も多くなってきているのではないでしょうか?

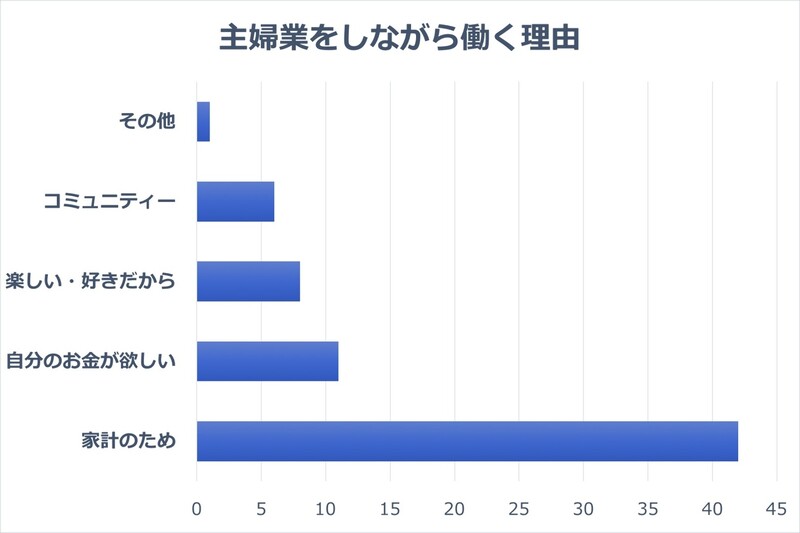

LIMIAが2017年におこなった20代から50代の主婦、パート・アルバイト、個人事業主の方におこなった「働く理由」についてのアンケートの結果があります。

https://limia.jp/article/87692/より引用

このアンケートでは、専業主婦(主夫)限定ではありませんでしたが、生活をしていく中での考えは、立場が違っても同じで、「家計を助けるため」が最も多い回答にも、「自分のお金が欲しい」の回答にもうなずけるところだと思います。

今回は、専業主婦(主夫)が在宅ワークや働きに出た(パート)場合に知ってもらいたい確定申告についてのポイントを詳しく解説してみたいと思います。

目次

専業主婦(主夫)の確定申告はいくらから必要になる?

専業主婦(主夫)の確定申告はいくらから必要になるのか?見てみたいと思います。

所得が48万円を超えると確定申告が必要になる

専業主婦(主夫)は所得が48万円を超えると確定申告が必要になります。

そして確定申告の他に、配偶者控除が配偶者特別控除に変わったりと、所得税を納めている配偶者への影響もあるので、こういった事も覚えておくと良いのかもしれません。

では、所得が48万円を超えなかったらどうなるでしょう?

所得が48万円までなら控除で0円にでき確定申告が不要に

専業主婦(主夫)の所得が48万円までなら控除で0円になり確定申告が不要になります。

0円にできる控除というのは基礎控除と言われている部分です。

基礎控除とはすべての納税者を対象に無条件で差し引いてくれる所得控除です。

なので所得が48万円だと基礎控除の48万円が無条件で引かれるので、結果所得が0円となり所得税の課税対象から外れることとなります。

専業主婦(主夫)も知っておきたい配偶者控除と配偶者特別控除の違い

前述した「配偶者控除」と「配偶者特別控除」は専業主婦(主夫)もぜひ知っておきたい項目でもあるので、それぞれの違いを1つずつ見てみたいと思います。

配偶者控除とは

配偶者控除とは、納税者に控除対象の条件を満たしている配偶者がいる場合に適応される所得控除の1つです。

控除対象配偶者の4つの条件

- 民法の規定による配偶者であること(内縁関係の人は該当しない)

- 納税者と生計を一にしていること

- 年間の合計所得が48万円以下(所得が給与のみの場合は給与収入が103万円以下)

- 「青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていない」もしくは「白色申告者の事業専従者ではない」

上記の他に、納税者本人の合計所得額が1000万円を超えないことも控除の条件となります。

配偶者控除の金額

| 配偶者控除額 | ||

| 納税者本人の合計所得 | 配偶者の年齢が69歳まで(一般の控除対象配偶者) | 配偶者の年齢が70歳以上(老人控除対象配偶者) |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超え950万円以下 | 26万円 | 32万円 |

| 950万円超え1000万円以下 | 13万円 | 16万円 |

いずれの対象条件も、その年の12月31日時点で該当していれば控除を受けることが可能になります。

配偶者特別控除とは

配偶者特別控除とは、納税者と配偶者のそれぞれの所得の合計が決められた範囲内である場合に適用される所得控除の1つです。

配偶者特別控除を受けるための5つの要件

- 納税者本人の合計所得が1000万円以下であること。

- 配偶者は、4つの要件に該当していること。※下記を参照

- 配偶者が、配偶者特別控除を適用していないこと。

- 配偶者が、源泉控除対象配偶者がある居住者として、源泉徴収されていないこと。

- 配偶者が、公的年金等の受給者の扶養親族等申告書に記載された、源泉控除対象配偶者がある居住者として、源泉徴収されていないこと。

※4つの要件とは

- 民法の規定による配偶者であること(内縁関係にある人は該当しません)

- 控除を受ける人と生計を一にしていること。

- その年に青色申告者の事業専従者としての給与の支払いを受けていないこと、又は白色申告者の事業専従者でないこと。

- 年間の合計所得金額が48万円超え133万円以下であること。

配偶者特別控除の金額

| 配偶者の合計所得 | 納税者本人の合計所得 | ||

| 900万円以下 | 900万円超え950万円以下 | 950万円超え1000万円以下 | |

| 48万円超え95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超え100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超え105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超え110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超え115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超え120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超え125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超え130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超え133万円以下 | 3万円 | 2万円 | 1万円 |

専業主婦(主夫)がパートや在宅ワークなど稼ぐ方法が違う場合の確定申告

専業主婦(主夫)がパートとして働きに出たり、在宅ワークなどをした場合など、稼ぐ方法の違いからも確定申告の有無があります。

- パート先が1か所のみで働く場合

- パート先が2か所以上の掛け持ちで働く場合

- パートと在宅ワークなどで働く場合

それぞれ1つずつ見てみたいと思います。

パート先が1か所のみなら確定申告の必要はなし

1か所のみで働くパートなら確定申告の必要はありません。

ただし、年収が103万円を超えるようならば所得税がかかり毎月の給与で天引きされます。

天引きされた所得税は勤務先が代わって税務署に申告をしてくれるので、本人の確定申告の必要は基本ありません。

また年末調整では、毎月の給与で天引きされ過ぎた税があれば精算されお金が戻ってきます。

パート先が2か所以上の掛け持ちで働く場合

2か所以上の掛け持ちで働くパートをしている場合、年収の総合計が103万円を超えていなければ所得税はかかりません。

ここで気をつけたいのが、年末調整です。

年末調整は、1か所の勤務先でしか受けることができないため、受けられなかった分は個人で確定申告をしなくてはなりません。

ただし、確定申告をするのは、受けられなかった分の収入が20万円を超えた場合になります。

その他に下記のような例外もあります。

給与の収入金額の合計額から、雑損控除、医療費控除、寄附金控除、基礎控除以外の各所得控除の合計額を差し引いた金額が150万円以下で、かつ、給与所得および退職所得以外の所得金額が20万円以下の人は、申告の必要はありません。https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm

パートの収入と在宅ワークなどの所得がある場合

パートと在宅ワークなどといった形で働いた場合は、在宅ワークなどの所得がポイントです。

在宅ワークなどで1年間に売り上げた収入から、必要経費を差し引いた所得が確定申告の判断をする金額になります。

20万円以下・・・確定申告の必要はありません。

20万円を超える・・・確定申告が必要になります。

在宅ワークには、フリマアプリやネットオークションへの出品、クラウドソーシング(ライティングなど)、アフィリエイト(ブログでの広告収入)、投資といったものがあります。

ただし、フリマアプリやネットオークションで自宅にある衣類や雑貨、家電などを出品して得た所得は非課税となります。国税庁No.1906 給与所得者がネットオークション等により副収入を得た場合 参照

まとめ

今回は、専業主婦(主夫)も在宅ワークやパートで確定申告が必要に?詳しく解説として書いてみました。

専業主婦(主夫)でも確定申告が必要なケースがあることや、場合によっては配偶者の所得控除が変わることもあり、確定申告について知っておくことは大切だと思いました。

それぞれの働き方、収入や所得といった得方の違いで確定申告は変わってくるので、ご自身のケースの確認などしておいてはいかがでしょうか。