この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

副業アドバイザーの鈴森ほなみです。

2024年1月から新制度がスタートした「新NISA」。

「NISAのことは何となく知っているけれど、何が変わったの?」「自分にもできるの?」

そう感じている人も多いのではないでしょうか。

この記事では、そんな疑問に答えるべく、新NISAの基本から、旧制度との違い、そして初心者でも失敗しないための注意点まで、知っておくべきポイントを分かりやすく解説します。

老後資金づくり全体について知りたい方は、「老後資金づくり!iDeCo・新NISA・個人年金保険とは?」もあわせてご覧ください。

老後資金はどう準備する?新NISA・iDeCo・個人年金保険の違いと選び方を初心者向けに解説

老後資金はどう準備する?新NISA・iDeCo・個人年金保険の違いと選び方を初心者向けに解説

目次

新NISAとは

2023年で終わった旧NISAに代わり、2024年から「新NISA」が始まりました。

新NISAは、より多くの人が資産形成を始めやすいように、旧制度よりも大幅にパワーアップしています。

NISAと新NISAとの違いは?

NISAと新NISAの違いを表にまとめてみました。

| NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 対象年齢 | 日本に住む18歳以上 | 日本に住む18歳以上 | ||

| 口座開設期間(投資可能期間) | 2023年12月末まで | 恒久化 | ||

| 制度の併用 | 不可(1年毎に「NISA」もしくは「つみたてNISA」を選択) | 可 | ||

| 年間投資枠 | 40万円 | 120万円 | 併用の場合:360万円(つみたて投資枠で120万円、成長投資枠で240万円) | |

| 非課税保有期間 | 20年間最長2042年まで | 5年間最長2027年まで | 無期限 | |

| 生涯非課税限度額 | 800万 | 600万 | 1800万 | 1200万 |

| 投資対象商品 | 長期・積立・分散投資に適した一定の投資信託とETF | 上場株式・ETF・REIT・投資信託など | 旧NISAのつみたてNISAと同じ | 上場株式・ETF・投資信託など(一部除外されるものもあり) |

| ロールオーバー | 不可 | 可 | 不要(旧NISAからは不可) | |

表で見るとわかるように、新NISAは旧NISAに比べて非課税投資枠が大幅に拡大し、非課税期間も無期限になりました。

これにより、より多くの金額を、より長い期間、非課税で運用できるようになります。

このように制度が大きく変わったのは、少額からでも長期的に資産を形成する人を増やすという国の狙いがあるからです。

複雑な制度に感じられるかもしれませんが、結論として、新NISAは旧NISAよりも圧倒的に使いやすく、私たちのお金を増やすための強力な味方になったと考えられますね。

旧NISAについては関連記事でくわしく書いています。

つみたてNISAとは?NISAとの違いを詳しく解説

つみたてNISAとは?NISAとの違いを詳しく解説

新NISAの6つの変更点をより詳しく

2024年からスタートした新NISAは、旧NISAと比べてより多くの人が資産形成を始めやすいように大幅にパワーアップしています。

- 制度の恒久化

- 非課税期間の無期限

- 年間投資の上限が最大360万円

- 生涯非課税限度額の拡大

- 2つの制度の併用が可能

- 旧NISAと新NISAとは別枠で管理される

旧NISAはこれまで「いつからいつまで」という期限が決まっていました。

しかし、新NISAは制度が恒久化されいつでも始められるようになりました。

その大きな理由は、「貯蓄から投資へ」という国の狙いがあるからです。

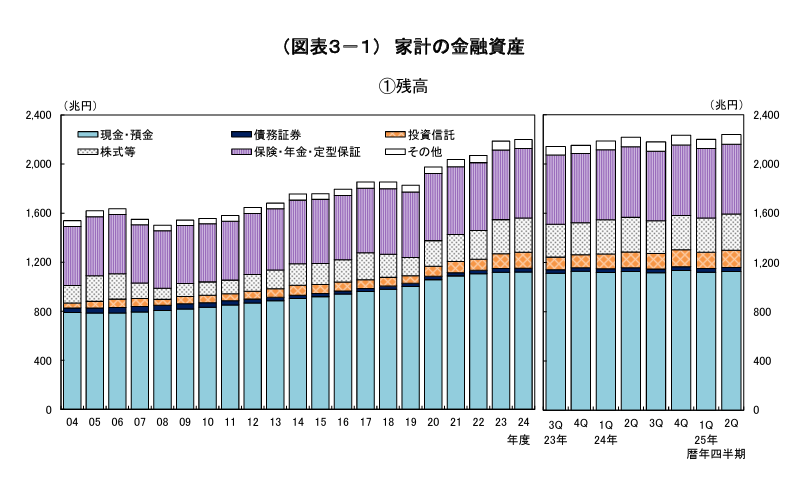

銀行の普通預金や定期預金に預けていても、利息はほとんどつきません。

資産を増やすことは難しい現状です。

実際に、日本の家計は、現金や預金で約1,100兆円もの資産を保有していると言われています。

この巨額の貯蓄を、より成長が見込める投資へと動かすために、国はNISAをいつでも始められる制度へと変更しました。

銀行に預けていてもお金は増えにくいから、NISAを始めてみない?という国からのメッセージだと考えるとわかりやすいですね。

旧NISAの非課税期間には、一般NISAは5年、つみたてNISAは20年という期限がありました。

しかし、新NISAではこの非課税期間が無期限になりました。

これにより、「売却のタイミングを気にしなくてもいい」という大きなメリットが生まれます。

時間を味方につけて、長期的な視点でじっくりと資産を育てられるようになりました。

旧NISAの年間投資枠は、一般NISAが120万円、つみたてNISAが40万円とそれぞれ上限が決められ、どちらか一方しか利用できませんでした。

新NISAでは、成長投資枠(240万円)とつみたて投資枠(120万円)を併用できるようになり、年間360万円まで非課税で投資ができます。

これは、旧NISAの3倍の金額を、毎年非課税で運用できるようになったということです。

あなたの資産を増やすチャンスが大幅に広がります。

こらまでのNISAには、生涯にわたって投資できる金額に上限がありました。

・つみたてNISA:最大800万円

・一般NISA:最大600万円

新NISAでは、つみたて投資枠と成長投資枠を合わせた1800万円まで非課税で保有できるようになりました。

これは旧制度の2倍以上にあたる金額です。

投資で得た利益には、通常20%ほどの税金がかかりますが、新NISAならこの1,800万円分の利益がすべて非課税になります。

将来の資産形成を考える上で、メリットと考えられる制度ですよね。

旧NISAでは、つみたてNISAと一般NISAのどちらか1つしか選ぶことができませんでした。

しかし、新NISAでは、「つみたて投資枠」と「成長投資枠」の併用ができるようになり、両方のメリットを活かした柔軟な資産運用が可能になりました。

これにより、あなたのライフプランや投資スタイルに合わせた資産形成ができるようになります。

旧NISAを利用していた人にとって、新NISAは別枠として管理されるため、大きなメリットになります。

例えば、2023年までにNISA口座を開設してつみたて投資枠の800万円を非課税で投資していたとしても、新NISAでは新たに1,800万円の非課税投資枠が与えられます。

つまり、旧NISAの投資枠とは別に、最大合計1,800万円の非課税投資ができるということになります。

新NISAを始めるには?初心者向け口座ガイド

新NISAを始めるには、専用の口座が必要です。

この口座は、主に銀行か証券会社のどちらかで開設することとなります。

「どちらを選べばいいんだろう?」「口座開設の手続きは複雑?」と不安に感じている人も多いのではないでしょうか?

結論から言うと、手数料が安く、豊富な商品から選べるネット証券での口座開設が断然おすすめです。

また、スマホから簡単に手続きができますので、多忙な人でも安心して始められます。

この後で、数ある証券会社の中から、初心者でも安心して始められる、おすすめの証券会社4社を厳選してご紹介しますので、ぜひ参考にしてください。

おすすめの証券会社4社です。

・SBI証券

・松井証券

・三菱UFJ eスマート証券

・マネックス証券

どちらも手数料が安く、初心者向けのサポートも充実しているので、安心して始められます。

それぞれの特徴を比較して、あなたにぴったりの証券会社を見つけましょう。

「投資を始めたいけど、分からないことがあった時はどうすればいいんだろう…」と不安に感じる人はSBI証券がおすすめです。

SBI証券は、問い合わせ対応やWebサポートにおいて、第三者機関から最高評価を獲得するほど、サポート体制が充実しています。

そして24時間いつでも問い合わせができるチャットサポートもあるので、投資初心者でも安心して始めることができます。

新NISAで口座を開設したとしても、「何を購入すれば良いのか分からない…」と悩んでしまう人も多いのではないでしょうか?

そんな不安がある人には、松井証券がおすすめです。

松井証券の「投信工房」では、簡単な8つの質問に答えるだけで、あなたに合った最適な投資信託の組み合わせを提案してくれます。

また、一度始めた後も、最適な資産配分を自動で維持してくれる「リバランス機能」があるため、難しい知識がなくても、安心して資産形成を続けられます。

三菱UFJ eスマート証券は、auじぶん銀行やauPAYカードなど、au関連のサービスを普段から利用されている人におすすめです。

投資信託の積立金額の決済をauPAYカードですると0.5%、auPAYゴールドカードなら1%のPontaポイントが貯まります。

さらにauの特定プランに加入すれば、期間限定になりますがPontaポイントの還元率が最大2%上乗せされます。

もちろん、三菱UFJカードで決済をすれば、グローバルポイントが貯まりポイントを商品やサービスに交換できることもできますが、投資信託の積立金額が1,000円未満の場合はグローバルポイントの付与がないので注意が必要です。

普段からdポイントを貯めている人やドコモユーザーには、マネックス証券がおすすめです。

2024年1月4日よりNTTドコモと業務提携したことで、dカードやd払いで投資信託の積立ができ、dポイントも貯まります。

貯まったdポイントは、投資信託の購入にも利用できるので、ポイントを有効活用しながら資産形成を始められます。

また、マネックス証券は米国株の取り扱い銘柄が5,000以上と非常に豊富で、iDeCoの顧客満足度で1位(2023年オリコン調べ)を獲得するなど、dポイント以外にも多くの強みがあります。

新NISAを始める前に知っておきたい4つの注意点とは

制度が大幅にパワーアップした新NISAですが、始める前に知っておくべき注意点があります。

この4つのポイントを理解しておくことで、「こんなはずじゃなかった…」という後悔を防ぎ、スムーズに新NISAを始めることができます。

- 旧NISAからのロールオーバーができない

- 成長投資枠の対象商品が一部除外されている

- ジュニアNISAの廃止

- 生涯非課税限度額の管理が必要

それでは、1つずつ見ていきましょう。

新NISAでは、旧NISAで保有している商品をそのまま移すロールオーバーができません。

これは、旧NISAと新NISAが完全に別枠として扱われているためです。

ちなみに、旧NISAの非課税保有期間が2023年で終了しているため、すでに保有商品を「売却」「課税口座に移管」「ロールオーバー」のいずれかの方法で管理しているはずです。

「どうやったかな?」と不安な人は、ご自身の旧NISA口座で保有商品の状況を事前に確認しておきましょう。

新NISAの「成長投資枠」は原則として上場株式や投資信託を自由に選べますが、一部、投資対象から除外されている商品があります。

複雑な投資商品やリスクの高い商品(整理・監理銘柄や高レバレッジ型の投資信託など)は、初心者が安易に手を出して大損しないよう、あえて対象から外されています。

これは、国が「長期的な資産形成」を促すための措置です。

難しい名前の金融商品を避けて、まずは「つみたて投資枠」の対象にもなっている商品を選ぶと安心です。

お子さんのためにジュニアNISAで資産運用をしていた人にとって、制度が2023年末で廃止されたことは大きな変更点です。

保有している資産は、お子さんが18歳になるまで非課税で運用できますので、ご安心ください。

ちなみに、すでに保有商品を払い出すことも可能です。

2024年からは、いつでも非課税で払い出しができるようになりました。

2024年以降も引き続きお子さんのために資産運用を続けるのであれば、成人後(18歳以降)に自動で開設される新NISA口座に移すことを検討してみましょう。

ただし、口座が開設されるだけであって自動で移るわけではないので、ご自身で行う必要があります。

お子さんの将来の選択肢を広げるためにも有効な手段ではないでしょうか。

新NISAでは、年間投資枠の上限に加えて、生涯非課税限度額1,800万円の管理が必要になります。

複雑に感じるかもしれませんが、一度使った非課税限度額は、商品を売却することで翌年に再利用できます。

例:500万円分の商品を売却した場合、翌年以降に500万円分の非課税投資枠が復活します。

これまで以上に、資産運用の計画を立てることが重要になるため気を付けたいですね。

まとめ

今回は「2024年から始まっている新NISAとは?注意点など分かりやすく」で書いてみました。

新NISAは、旧NISAから「制度の恒久化」や「投資限度額の拡大」といった誰もが将来の資産形成を始めやすいよう大幅にパワーアップしました。

始めるにあたって注意点はあるものの、ご自身のライフスタイルに合わせた無理のない資産運用が可能です。

リスクが不安な人は、専門家への相談も検討してみましょう。

過去にNISAを始めていなくても、新NISAからでも十分に将来の不安解消につながる大きなメリットがあります。

この記事をきっかけに、ぜひ新NISAでの資産形成を検討してみてはいかがでしょうか。