この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

ほなみ

ほなみ

年齢を重ねてくると老後について色々考えることが多くなります。

特に老後の資金づくりについては、いくつか注目しているものもあり、つみたてNISAはその1つです。

実際つみたてNISAがどんなものなのか?NISAとの違いは何か?わかりやすく解説していきます。

目次

つみたてNISAとは?

つみたてNISAは2018年の1月から始まった少額からできる長期・分散投資・積み立てを支援する、積み立て投資専用の非課税制度です。

日本在住で20歳以上から始めることができたり、金融機関によって異なりますが、100円といった少額から投資信託が取り組めるなど、間口を広くしているのが特徴になります。

つみたてNISAにある長期投資・分散投資・積み立て投資とは?

少額からでもできる積み立て投資

あらかじめ決めておいた金額を続けて投資をする方法です。

つみたてNISAでは、この方法を採用していて自動的に決まったタイミングで投資をするので、高いときに買ってしまったり安いときの買い忘れなどを回避することができます。

投資先を分けてリスクを少なくする分散投資

分散投資には、「資産の分散」と「地域の分散」があります。

地域の分散は、投資先の地域(日本国内と米国やユーロ圏、南米や東南アジアなどの国外)や通貨の金融商品への投資する方法。

それぞれ分けて組み合わせることで、リスクでもある価格の変動を抑えられる効果が期待できます。

メリットを最大限に生かして投資する長期投資

長期投資とは、その名の通り長い期間投資をすること。

ほなみ

つみたてNISAの非課税期間は最長で20年、年間非課税投資額は40万円まで。

これを活用していくと最大で800万円が非課税の対象となるので、長期投資をするメリットとして考えられています。

つみたてNISAを詳しく解説

つみたてNISAを利用するための条件はどんなものなのか?1つずつみてみましょう。

20歳になれば利用可能

利用できる年齢は、日本在住で20歳以上の人になります。

ただし、口座を開設時の年(1月1日時点)に20歳以上でないとできません。

投資額は100円からでもできる

つみたてNISAの投資額は、金融機関によって異なりますが、100円といった少額から始めることができます。

しかし制度上、年間40万円までが非課税投資可能枠となっているため、年間40万円以上の投資はできません。

非課税期間は20年

つみたてNISAの非課税期間は最長20年です。

投資を始めた年から20年目の年末までになります。

2042年まで投資ができ、2042年に購入したものは2061年まで非課税で保有することができます。

非課税期間が終了すると自動的に課税口座へと移動します。

対象商品は国が定めた基準を満たしたもの

つみたてNISAの対象となる商品は長期の積み立て・分散投資に適したものが対象です。

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/target/index.htmlより引用

その他にも、販売手数料が0円(ノーロード)や分配金を頻繁に支払われないなど、金融庁が定めた基準をクリアした商品が対象になっています。

ほなみ

では、つみたてNISAの制度よりも先にあったNISAとは、どのような制度なのでしょうか?

NISAとは?

NISAとは、2014年1月から始まった少額からできる投資のための少額非課税制度です。

NISAを詳しく解説

NISAにも一定の年間投資額や運用時の利益の非課税など、様々な仕組みがあるようなので1つずつみてみたいと思います。

20歳になれば利用可能

利用できる年齢は、日本在住で20歳以上でなら誰でも1口座ですが開設できます。

※開設する際にはマイナンバー(個人番号)の提出が義務付けられています。

非課税になるものは?

NISAで投資利用した際に得た配当金、分配金、譲渡金が非課税の対象になります。

非課税枠と非課税期間

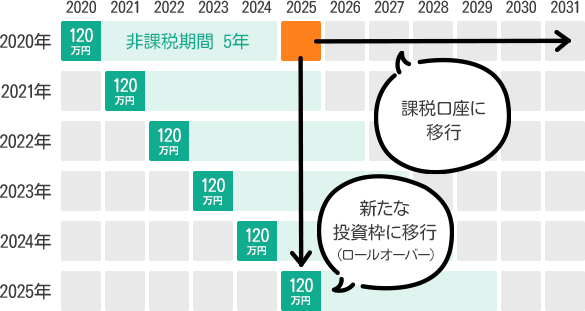

年間の非課税投資枠は120万円までで、非課税期間は最長5年間となっています。

この非課税期間の5年間を利用し、年間非課税投資枠の120万円を活用すると、最大600万円までが非課税枠として利用できます。

ほなみ

- 非課税投資枠へロールオーバー:NISA口座開設可能期間中なら全額翌年に非課税投資枠へと移動できます。

- 課税口座への移動:特定口座や一般の口座へ移動

- 売却

https://www.resonabank.co.jp/kojin/nisa/column/column_nisa_0002.htmlより引用

ロールオーバーをすることで、更に5年間延長となり、その間は非課税で運用が可能になります。

ロールオーバーをすることができる金額は、運用利益込みで120万円を超えていても全額移動が可能です。

しかし気をつけなければいけないのが、非課税枠の120万円を超えてロールオーバーしたその年は、新規の買い付けができません。

ただし120万円を超えていなければ、120万円までの金額内であれば新規の買い付けができます。

非課税口座から課税口座へと移動したときに、投資していた商品が値下がりしてしまった場合です。

たとえば、120万円で購入したものが、移動をする際80万円まで値下がりしてしまったとします。

その後100万円まで値上がりしたので売却をするが、購入金額が80万円とされているため差額20万円の利益が発生。

その20万円が課税対象となり、20.315%課税され約4万円を納めなければならなくなる。

元々、120万円で購入したにもかかわらず、100万円で売却し20万円分を損したが、それに付け加え約4万円納税しなくてはいけないという損の上乗せがある。

ほなみ

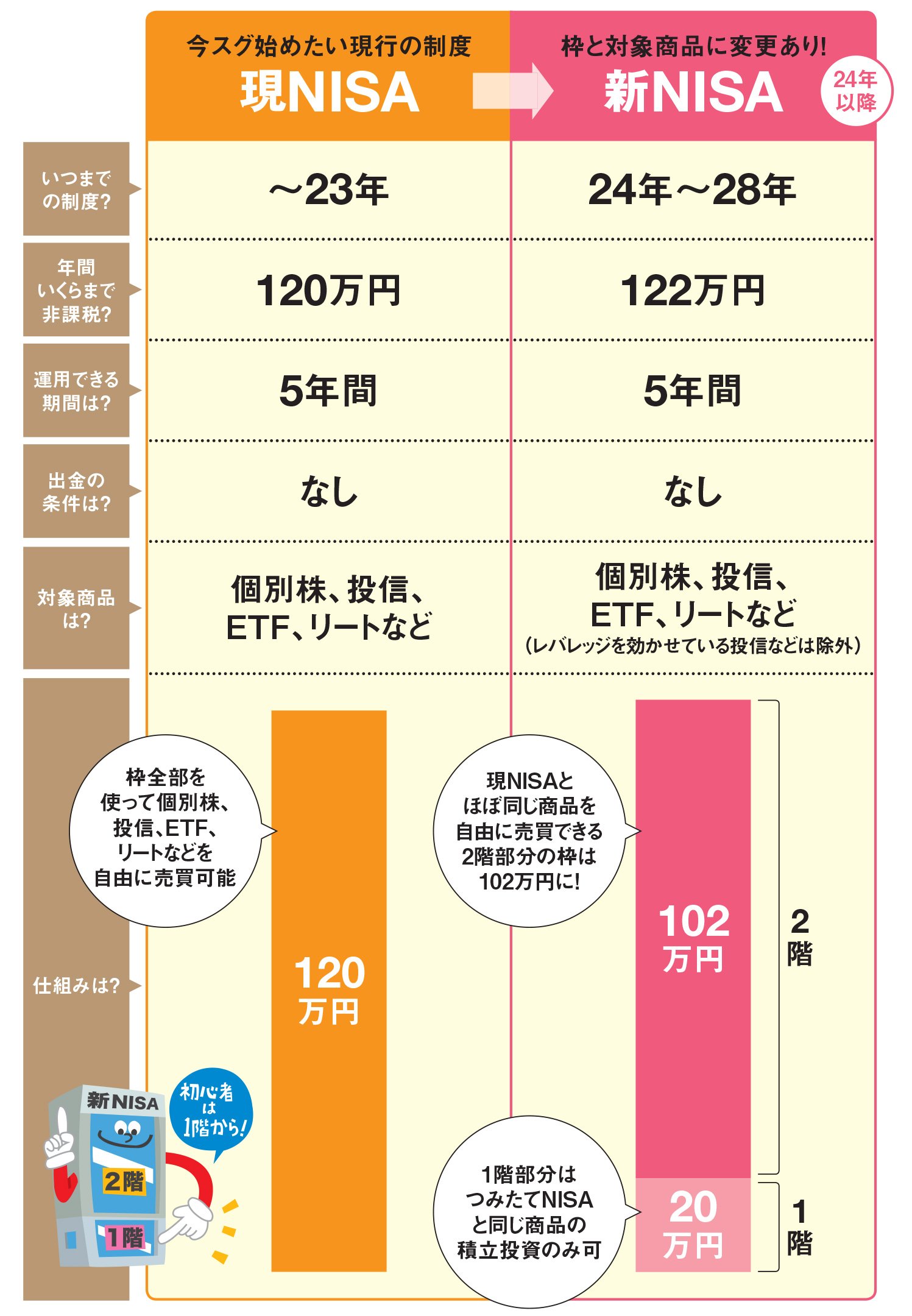

現NISAは2023年まで新NISAは2024年から

現在のNISAの投資期間は2014年から2023年まで。

取引をしている銀行を1年おきになりますが見直しができ、取引銀行の変更もでき、その際には、「NISA」から「つみたてNISA」への変更も可能。

ただし、2023年までは「NISA」と「つみたてNISA」の併用はできません。

※2024年から2028年まで期間が延長された「新NISA」がスタートします。

特徴としては、「つみたてNISA」と「NISA」を組み合わせた2階建て制度となっています。

https://diamond.jp/articles/-/250267より引用

対象商品は上場株式や投資信託

銀行で扱っている投資信託、証券会社で扱っている投資信託、上場株式、REIT、ETFなどがあります。

REITとは不動産投資信託(Real Estate Investment Trust)略称で「リート」と呼ばれています。

不動産への投資を投資家からの資金などでおこない、そこで得られた売買益や賃貸収入が分配される商品。

ETFとは上場投資信託(Exchange Traded Fund)の略称です。

投資の専門家にお金を預け代わりに資産運用をお願いする金融商品で、国内・海外の株式や債券、REIT、コモディ(金やプラチナ・原油など)があります。

つみたてNISAとNISAのデメリット

つみたてNISAとNISAにはデメリットもあります。

どちらにも元本割れのリスクがある

つみたてNISAもNISAも投資という値動きのある資産運用のため、元本割れといったリスクが考えられます。

損益通算や繰越控除ができない

つみたてNISAもNISAも損益通算(一般口座や特定口座との利益や損失の相殺)ができないことです。

それぞれが専用口座での運用となるため、他の口座とのやり取りができません。

そして利益も損失もそのまま計上しなければならないため、損失を利益やほかの口座で相殺するといったことができないルールになっています。

利益に対しては課税の対象ではありませんが、損失に対しては課税の対象に。

繰越控除についても、通常の投資だと3年間損失を繰り越すことができ、その間に利益が出ると相殺をすることができるのですが、それができません。

まとめ

今回は、つみたてNISAとNISAの違いについて考えてみました。

どちらも初心者でも投資を取り組みやすく工夫がされているように感じました。

しかし、国が定めた条件をクリアした金融商品の投資で安心感があるとはいえ、個人で決めるのは難しいので専門家と相談をしながらになりそうですよね。

相談のことも考えると、ある程度の知識を身につけておく必要はあるかと思います。

投資には、元本割れといったリスクなど、それぞれのメリット・デメリットもあるので、その点も踏まえて取り組むかどうか考えてみてはいかがでしょうか。