この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

ほなみ

ほなみ

老後は誰にでもやってきますが、できることなら豊かに送りたいと思いますよね。

でも、豊かに送るためにはどうしてもお金が必要。

年金以外で何か老後の資金作りがあるなら知っておきたい!

そこでおすすめしたい3つの方法をご紹介したいと思います。

目次

老後の資金をつくるにはiDeCo・NISA・個人年金保険がおすすめ

老後に備えるための資金づくりは、様々な商品が出ていてどれを選べばいいのかよくわからない人も少なくないです。

そこで、月々の掛け金が5000円からできるiDeCo、投資で得た利益が非課税になるつみたてNISA、公的年金にプラスして老後に備える個人年金保険の3つの特徴をみてみたいと思います。

個人で運用しながら老後の資金づくりをするiDeCo(イデコ)

iDeCoとは、個人型確定拠出年金の愛称です。

ほなみ

最初に一定の掛け金を毎月積み立てます。

そして、投資信託・保険・定期預金などiDeCo対象の商品から自分に合ったものを選び、積み立てた掛け金を元に運用をします。

60歳以降に運用で得た利益分(売却益や分配金など)を年金や一時金として受け取ります。

5000円からの掛け金で始められる

iDeCoの掛け金は最低5,000円からで1,000円単位で変更が可能。

年に1回掛け金の変更もでき、上限は会社の年金の制度や働き方により変わります。

- 「企業年金などに加入していない会社員」月23,000円まで

- 「企業型確定拠出年金のみに加入している会社員」月20,000円まで

- 「企業型確定拠出年金以外の企業年金に加入している会社員」月12,000円まで

- 「公務員」月12,000円まで

- 「自営業・フリーランス」月68,000円まで

- 「専業主婦・主夫」月23,000円まで

加入条件は?

20歳以上60歳未満の日本在住の人で、国民年金や厚生年金などの公的年金に加入していれば誰でも加入できます。

派遣社員・アルバイトやパート・主婦(主夫)・学生など様々な人が入れる一方で、加入ができない場合も。

加入ができない場合とは

- 自営業者の人で国民年金保険料の全額または一部を免除されている。

- 学生で学生納付特例制度を利用し保険料の猶予をされている。

- 会社員で既に企業型確定拠出年金に加入している場合(ただし会社がiDeCo同時加入を認めていれば加入できる。)

ほなみ

iDeCoのメリットを活用して資金づくりに備える

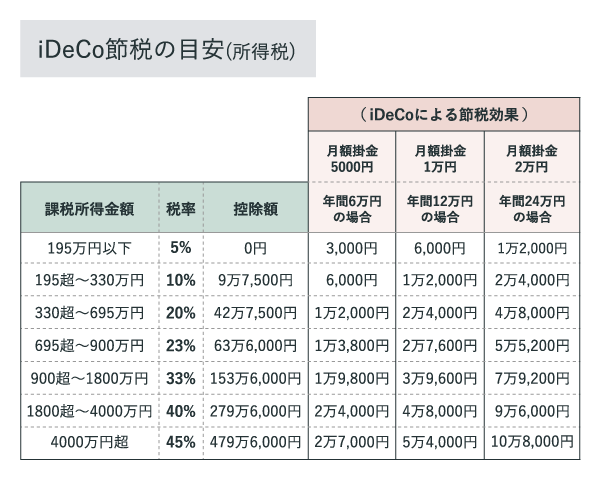

掛け金は全額所得控除の対象に

iDeCoの掛け金は所得控除の中の「小規模企業共済等掛金控除」に該当し、全額が所得控除となり確定申告や年末調整時に申告することで、所得税の負担を減らせます。

https://www.smbc-card.com/like_u/money/ideco.jspより引用

iDeCoの年間掛金に所得税率を掛けた金額と、住民税でもiDeCoの年間掛金に所得に関係なく一律10%を掛けた金額のそれぞれが所得控除額に上乗せできます。

掛け金や課税所得金額によって変わってきますが、節税というメリットが考えられそうです

投資信託で得た利益は非課税になる

投資信託を運用した時に得た利益や定期預金の利息については、通常20.315%の税金が掛かってしまいますが、iDeCoの場合は非課税になります。

iDeCoの受け取り方法

iDeCo(確定拠出年金)は「老齢給付金」と呼ばれています。

受給方法には、5年以上20年以下の期間に分割して受け取る「年金方式」または一括で受け取る「一時金方式」から選べますが、両方を併用することも可能です。

年金方式

- 公的年金などの収入を合算し、その額に応じて「公的年金等控除」の対象になる。

- 65歳未満は60万円、65歳以上は110万円までは税金が掛からない。

- 60万円以上または110万円以上になると「雑所得」扱いに変わり課税対象に。

一時金方式

- 一時金として受け取ると「退職所得控除」の対象になる。

- iDeCoの加入年数により控除の額が決まる。

勤続年数(=A)

20年以下の場合:40万円 × A (80万円に満たない場合には80万円)

20年超える場合:800万円 + 70万円 ×(A-20年)

iDeCoのデメリットに気をつけながら老後の資金づくりをする

受け取れる年齢と加入年数

iDeCoの受け取り年齢は60歳からとなっていますが、注意したいのが加入年数です。

年齢が60歳になったとしてもiDeCoの加入年数が10年未満では受け取れません。

その場合、受け取りが最高65歳まで順延し、引き出すことができないので気をつけましょう。

中途解約ができない、優遇措置もなくなる場合もある

iDeCoは原則中途解約はできません。

なので、無理した金額を掛けることで、日々の生活に負担が大きくなるような掛け方は、避けた方が良いでしょう。

掛け金については、年に一度ですが変更も可能なので(加入者掛金額変更届の提出が必要)負担に感じた時は、ここで見直してみるのも良いかと思います。

また、状況により掛け金を払うことが厳しくなった場合、「資格喪失届」の手続きをし「個人型運用指図者」となり積み立てを停止できます。

60歳になった時に、それまでの掛け金に応じた額を受け取れますが、「掛け金の全額所得控除」の優遇を受けることはできません。

投資にはリスクもあるので知識は必要

iDeCoには、掛け金を運用資金として投資をすることも可能。

商品を選ぶ際には、専門の人のアドバイスも聞くことができるが、個人の判断に任せられる。

投資には、元本割れのリスクなど運用への判断が必要なため、ある程度の知識を身につけておく必要がある。

手数料や維持費が必要になる

iDeCoは専用の口座が必要となり、その口座の開設時に加入時手数料を国民年金基金連合会へ2,829円を支払います。

また、開設した金融機関へは、口座管理の手数料として毎月171円~を支払わなければなりません(口座の管理手数料については金融機関によって変わってきます。)

その他にも投資信託などの商品では、「運用管理費用(信託報酬料)」といったものも負担しなければなりません。

老後の資金づくりにつみたてNISA

つみたてNISAは、少額投資非課税制度(NISA)を利用しながら積み立て投資をしていく投資信託です。

ほなみ

- 少額からできる長期・積み立て・分散投資に特化(金融機関によっては、100円や1000円といった少額から投資ができる)

- 分配金と譲渡益を非課税で受け取れる。(通常は、投資による分配金や譲渡益については、20.315%かかります。)

- 年間投資額は40万円まで。

- 非課税期間は最長20年(投資を始めた年から数えて20年目の年末まで)

- 投資可能期間は2018年~2042年まで

- 購入銘柄は、公募株式投資信託、上場株式投資信託(ETF)に限られている。

つみたてNISAとNISAの違いをより詳しく書いた記事はこちらです。

つみたてNISAとは?NISAとの違いを詳しく解説

つみたてNISAとは?NISAとの違いを詳しく解説

個人年金保険で老後に備える

個人年金保険とは、公的年金を補いゆとりのある老後のための資金作りの1つで、私的にする貯蓄型保険になります。

主なものとして、「終身年金」「確定年金」「変額年金」「外貨建て年金」といったものがあります。

「終身年金」

被保険者が生きている間、受け取ることができる年金で、被保険者が亡くなると受け取りができなくなる。

そのため、5年・10年・15年の保証期間というものを付けることで、早期に被保険者が亡くなったとしても、その期間受け取りができる。

ただし、保険料は高めである。

「確定年金」

契約時に一定の期間を決めて受け取ることができる年金になります。

一定の期間を決めているので、その期間内に被保険者が亡くなったとしても、遺族が引き継ぎ受け取れます。

人によっては、生きている間に年金の受け取り期間が終了する場合もある。

「変額年金」

一時払いで払った保険料で株式や債券などをファンド(特別勘定)で運用し、その運用内容で将来の年金額が増減する。

他にも解約返戻金額や死亡給付金額も同様に増減されるが、死亡給付金額については、基本保険金額(一時払い保険料)は最低保証されます。

「外貨建て年金」

外貨(米ドルや豪ドルなど)を利用して運用する個人年金保険です。

将来受け取る年金額、解約返戻金額、死亡給付金額なども外貨での受け取りになるため、為替の相場によって額も変動します。

個人年金保険についてより詳しく書いた記事はこちらです。

年金にプラスして老後に備える個人年金保険

年金にプラスして老後に備える個人年金保険

まとめ

今回は、老後のための資金づくりの3つの方法として、「iDeCo イデコ」「つみたてNISA」「個人年金保険」についてそれぞれ考えてみました。

老後に備えるための資金づくりとしては、どれも魅力が感じられましたが、それぞれにメリット、デメリットが存在することも分かりました。

誰にでもやってくる老後、できればゆっくりそして豊かに過ごしたいと考えるなら、公的なものばかりに頼らず、無理のない範囲で資金づくりをやってみるのも良いのかもしれませんね。